| Denkilljazz | | Сообщение # 1 |

|

Группа: Проверенные

Сообщений: 45

Статус: Offline

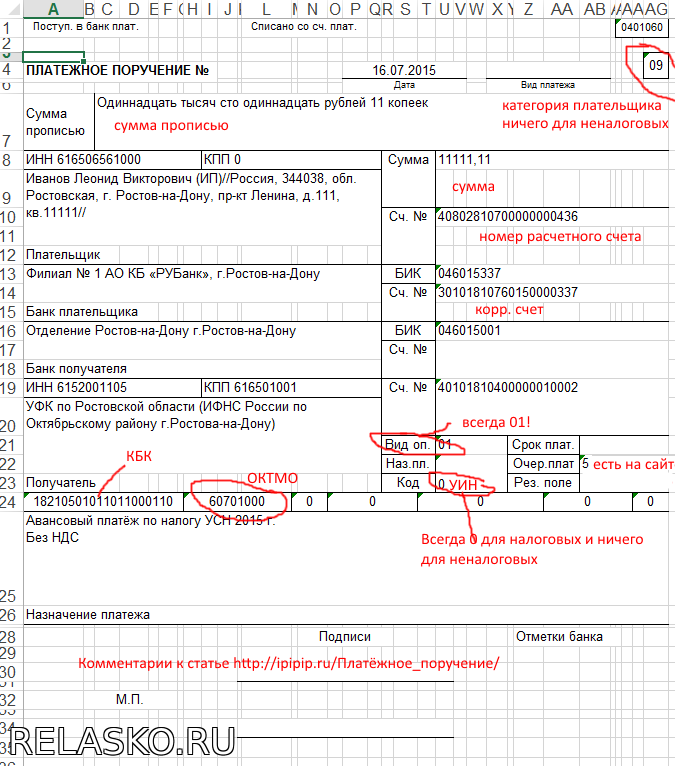

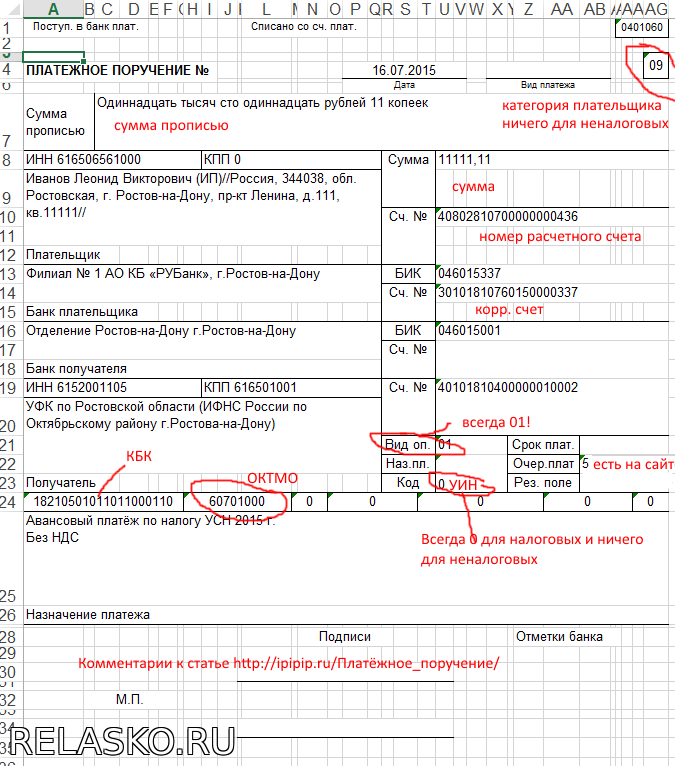

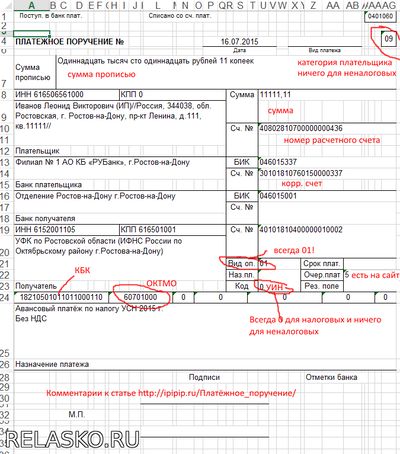

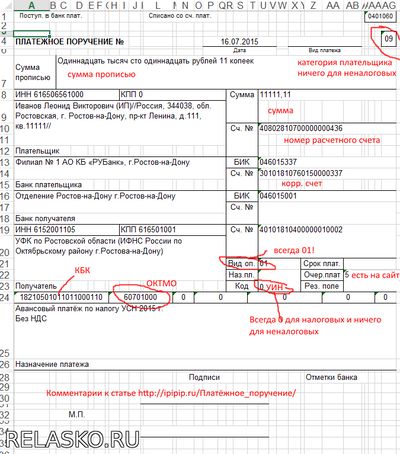

| Образец платежного поручения. Налоги

Скачать бесплатно образец платежного поручения на уплату налогов Скачать бесплатно образец платежного поручения на уплату налогов

Платежным поручением или платежка на уплату налогов документ банку от имени владельца(клиента) расчетного счета: перевести деньги на другой счет(оплатить товар или услугу, заплатить налоги или страховые взносы, перевести деньги на счет ИП или выплата дивиденда учредителя, перевести заработную плату работникам и т.п. всё есть ниже) Стоимость такого перевода зависит от тарифа на обслуживание в банке. В некоторых банках за переводы взимают процент(обычно за вывод средств на личный счет).

Стоимость обработки платежного поручения оператором в банке - от 20 до 100 рублей. У Сбербанка обработка платежного поручения стоит 250 рублей, вывод средств в другой банк 1%(!!!), снятие 2%, обслуживание 1000 р/мес. Не лучше дела у Альфа-банка. У моего банка(Ростовский Универсальный) 30 рублей обработка платежки, а перевод средств себе на карту беспроцентный, обслуживание 400 р/месяц! Так что будьте внимательны при выборе банка.

С 2017 года налоговые взносы можно уточнить если было правильное название банка и верный счет получателя. Остальные взносы необходимо возвращать и оплачивать заново.(подп. 4 п. 4 ст. 45 НК РФ).

Налог на прибыль уплачивается в федеральный и региональный бюджеты по разным ставкам и разными платежками. Из-за этого КБК двух платежей различаются, а больше ничего не меняется. Поэтому образцы заполнения платежных поручений по налогу на прибыль в 2015 году мы не стали разделять по виду бюджета - получателя средств.

Однако, чтобы вам было удобно, примеры перечисления самого налога, а так же пени и штрафа размещены в трёх разных группах под отдельным заголовком. Необходимые реквизиты для каждого случая вы сможете найти в таблицах перед фото образцов поручений.

С 2016 года меняется и название налога в назначении платежа. Теперь нужно писать так: "Налог на прибыль организаций, (за исключением консолидированных групп налогоплательщиков)", далее добавляем бюджет, в который перечисляем платеж.

Будьте внимательны с заполнением указанных выше реквизитов. Налоговые службы в 2016 году рассылают документ "ПАМЯТКА О ВИДАХ НАЛОГОВ, КОНТРОЛИРУЕМЫХ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБОЙ С 1.01.2016 года", который сделан из аналогичной таблицы за 2014 год, и названия налогов там старые, хотя КБК новые.

С 28 марта вступает в силу "УКАЗАНИЕ от 6 ноября 2015 г. N 3844-У О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ПОЛОЖЕНИЕ БАНКА РОССИИ ОТ 19 ИЮНЯ 2012 ГОДА N 383-П "О ПРАВИЛАХ ОСУЩЕСТВЛЕНИЯ ПЕРЕВОДА ДЕНЕЖНЫХ СРЕДСТВ" Банка России. Документ, в том числе, отменяет указание в поле "110" платежных поручений значения ноль ("0"). Этот реквизит теперь вообще не заполняется, то есть оставляем его пустым.

Однако вы, наверное, уже в курсе, как работает российская банковская система, и как ЦБ взаимодействует с правительством, и как коммерческие банки спешат выполнять указания Банка России и приказы Министерства финансов РФ. Так что, будьте готовы к разным неожиданностям при направлении распоряжений о переводе денежных средств в бюджетную систему России в банки на бумажном носителе и в электронном виде.

Сообщение отредактировал Denkilljazz - Четверг, 16.02.2017, 11:13 |

| |

| |

| Denkilljazz | | Сообщение # 2 |

|

Группа: Проверенные

Сообщений: 45

Статус: Offline

| Заполнение платежного поручения при перечислении налогов регулируют

Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (утв. Приказом Минфина РФ от 12 ноября 2013 года N 107н, ред. от 30.10.2014 г.).

1). Распоряжение о переводе денежных средств составляется только по одному коду бюджетной классификации Российской Федерации (далее - КБК). В одном распоряжении о переводе денежных средств по одному коду бюджетной классификации Российской Федерации может быть заполнено только одно значение основания платежа и типа платежа.

2). При заполнении расчетного документа на перечисление платежей в бюджетную систему Российской Федерации в полях 104 - 110 и «Код» указывается информация в порядке, установленном соответственно пунктами 5 - 12 настоящих Правил.

3). При невозможности указать конкретное значение показателя в полях 106 - 110 расчетного документа проставляется ноль ("0").

4). При оформлении кредитной организацией (ее филиалом) расчетного документа на общую сумму на перечисление налогов, сборов в бюджетную систему Российской Федерации, уплачиваемых физическими лицами без открытия банковского счета, в полях 104 и 105 расчетного документа указываются соответствующие значения, а в полях 106 - 110 расчетного документа проставляются нули ("0").

5). В реквизите "104" распоряжения о переводе денежных средств указывается значение КБК.

6). В реквизите "105" распоряжения о переводе денежных средств указывается значение кода, присвоенного территории муниципального образования (межселенной территории) или населенного пункта, входящего в состав муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований (далее - ОКТМО). При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора и иного платежа. При уплате налогового платежа на основании налоговой декларации (расчета) в реквизите "105" указывается код ОКТМО в соответствии с налоговой декларацией (расчетом).

7). В поле 106 указывается показатель основания платежа, который имеет 2 знака и может принимать следующие значения:

"ТП" - платежи текущего года;

"ЗД" - добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа;

"БФ" - текущие платежи физических лиц - клиентов банка (владельцев счета), уплачиваемые со своего банковского счета;

"ТР" - погашение задолженности по требованию налогового органа об уплате налогов (сборов);

"PC" - погашение рассроченной задолженности;

"ОТ" - погашение отсроченной задолженности;

"РТ" - погашение реструктурируемой задолженности;

"ПБ" - погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

"ПР" - погашение задолженности, приостановленной к взысканию;

"АП" - погашение задолженности по акту проверки;

"АР" - погашение задолженности по исполнительному документу;

"ИН" - погашение инвестиционного налогового кредита;

"ТЛ" - погашение учредителем (участником) должника, собственником имущества должника - унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

"ЗТ" - погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

В случае указания в реквизите "106" распоряжения о переводе денежных средств значения ноль ("0") налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах.

8). В поле 107 указывается показатель налогового периода, который имеет 10 знаков, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точками (".").

Показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, - "число.месяц.год".

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой.

1). Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, которая указывается следующим образом:

"МС" - месячные платежи;

"KB" - квартальные платежи;

"ПЛ" - полугодовые платежи;

"ГД" - годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей - номер квартала, для полугодовых - номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала - от 01 до 04, номер полугодия - 01 или 02.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляются точки (".").

В 7 - 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

При уплате налога один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями. Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налога (сбора) и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Образцы заполнения показателя налогового периода: "МС.02.2003"; "КВ.01.2003"; "ПЛ.02.2003"; "ГД.00.2003".

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплате доначисленного налога (сбора) за истекший налоговый период при отсутствии требования об уплате налогов (сборов) от налогового органа. В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налога (сбора).

2). При уплате отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию об уплате налогов (сборов) от налогового органа или погашении задолженности в связи с введением внешнего управления, в показателе налогового периода форматом "день.месяц.год" указывается конкретная дата (например: "05.09.2003"), которая взаимосвязана с показателем основания платежа (пункт 5 настоящих Правил) и может обозначать, если показатель основания платежа имеет значение:

"ТР" - срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов);

"PC" - дату уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки;

"ОТ" - дату завершения отсрочки;

"РТ" - дату уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации;

"ВУ" - дату завершения внешнего управления;

"ПР" - дату завершения приостановления взыскания.

Если платеж осуществляется с целью погашения задолженности по акту проведенной проверки ("АП") или исполнительному документу ("АР"), то в показателе налогового периода проставляется ноль ("0").

В случае досрочной уплаты налогоплательщиком налога (сбора) в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

9). В поле 108 указывается показатель номера документа, который в зависимости от значения показателя основания платежа может принимать следующий вид, если показатель основания платежа имеет значение:

"ТР" - номер требования налогового органа об уплате налогов (сборов);

"PC" - номер решения о рассрочке;

"ОТ" - номер решения об отсрочке;

"РТ" - номер решения о реструктуризации;

"ПР" - номер решения о приостановлении взыскания;

"ВУ" - номер дела или материала, рассмотренного арбитражным судом;

"АП" - номер акта проверки;

"АР" - номер исполнительного документа и возбужденного на основании его исполнительного производства.

При указании в показателе номера документа соответствующей информации знак "N " не проставляется.

При уплате текущих платежей или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налогов (сборов) (показатель основания платежа имеет значение "ТП" или "ЗД") в показателе номера документа проставляется ноль ("0").

При заполнении налогоплательщиком - физическим лицом – клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей, в поле 108 указывается значение реквизита "Индекс документа" из извещения физического лица утвержденной формы, заполненного за налогоплательщика налоговым органом, а при его отсутствии указывается номер иного документа, указанного в настоящем пункте, на основании которого производится заполнение расчетного документа.

При заполнении налогоплательщиком - физическим лицом – клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей на основании налоговой декларации, в поле 108 проставляется ноль ("0").

В случае указания в поле "101" Платежного поручения статуса, иного чем "03", "16", "19", "20", в поле "108", если показатель основания платежа имеет значение, следует проставить:

"ДЕ" - последние 7 цифр из номера таможенной декларации (порядковый номер); "ПО" - номер таможенного приходного ордера; "КТ" - последние 7 цифр из номера таможенной декларации (порядковый номер); "ИД" - номер исполнительного документа; "ИП" - номер инкассового поручения; "ТУ" - номер требования об уплате таможенных платежей; "БД" - номер документа финансово-хозяйственной деятельности таможенных органов; "ИН" - номер документа инкассации; "КП" - номер соглашения о взаимодействии при уплате крупными плательщиками суммарных платежей в централизованном порядке; "00" - 0.

При указании номера соответствующего документа знак "N" не проставляется.

10). В поле 109 указывается показатель даты документа, который состоит из 10 знаков и имеет формат даты аналогично подпункту 2 пункта 6 настоящих Правил: первые два знака показателя обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки - месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных проставляются точки (".").

При этом для текущих платежей (значение показателя основания платежа равно "ТП") в показателе даты документа указывается дата декларации (расчета), представленной в налоговый орган, а именно дата подписи декларации налогоплательщиком (уполномоченным лицом).

В случае добровольного погашения задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно "ЗД"), в показателе даты документа проставляется ноль ("0").

Для платежей, по которым уплата производится в соответствии с требованием об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно "ТР"), в показателе даты документа проставляется дата требования.

При погашении рассроченной, отсроченной, в том числе, в связи с введением внешнего управления, реструктурируемой или приостановленной к взысканию задолженности, при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов, в показателе даты документа указывается, если показатель основания платежа принимает значение:

"PC" - дата решения о рассрочке;

"ОТ" - дата решения об отсрочке;

"ВУ" - дата принятия арбитражным судом решения о введении внешнего управления;

"РТ" - дата решения о реструктуризации;

"ПР" - дата решения о приостановлении взыскания;

"АП" - дата акта проверки;

"АР" - дата вынесения исполнительного документа и возбужденного на его основании исполнительного производства.

При заполнении налогоплательщиком - физическим лицом – клиентом банка (владельцем счета) расчетного документа на уплату налоговых платежей на основании налоговой декларации, в поле 109 указывается дата представления данной декларации в налоговый орган, либо при отправке налоговой декларации по почте дата отправки почтового отправления.

11). Поле 110 приказом Минфина Минфина от 30.10.14 № 126н заполнять не требуется, согласно письму ЦБ РФ № 234-Т от 30.12.2014 в нем проставляется “0” (ноль).

12). В реквизите "Код" распоряжения о переводе денежных средств указывается уникальный идентификатор начисления (с 31 марта 2014 г.). Требование о необходимости заполнения реквизита "Код" распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России N 383-П.

13). В поле "Назначение платежа" (24) расчетного документа допускается указание дополнительной информации, необходимой для идентификации назначения платежа. Территориальные органы Федеральной службы судебных приставов при заполнении платежных поручений на перечисление платежей в бюджетную систему Российской Федерации при погашении задолженности налогоплательщика (плательщика сборов), в том числе участника внешнеэкономической деятельности, налогового агента, за счет денежных средств, взысканных с него в ходе проведения исполнительных действий, в поле "Назначение платежа" (24) указывают наименование плательщика - юридического лица, фамилию, имя, отчество индивидуального предпринимателя и в скобках - ИП, фамилию, имя, отчество частного нотариуса и в скобках - нотариус, фамилию, имя, отчество адвоката, учредившего адвокатские кабинеты и в скобках - адвокат, фамилию, имя, отчество главы крестьянского (фермерского) хозяйства и в скобках - КФХ, или фамилию, имя, отчество и адрес места жительства иного физического лица – клиента банка (владельца счета), в том числе участника внешнеэкономической деятельности, налогового агента, чья обязанность по уплате (перечислению) налога или сбора принудительно исполняется в соответствии с законодательством Российской Федерации, а также дату и номер исполнительного документа.

14). Наличие в расчетном документе незаполненных полей не допускается.

15). Информация, идентифицирующая плательщика средств, получателя средств и платеж, указываемая в распоряжениях в соответствии с приложениями N 1-4 к приказу Минфина РФ от 12 ноября 2013 года N 107н, является обязательной к заполнению, также как информация, указываемая в реквизите "101" распоряжения, которая заполняется показателем одного из следующих статусов:

"01" - налогоплательщик (плательщик сборов) - юридическое лицо;

"02" - налоговый агент;

"03" - организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица;

"04" - налоговый орган;

"05" - территориальные органы Федеральной службы судебных приставов;

"06" - участник внешнеэкономической деятельности - юридическое лицо;

"07" - таможенный орган;

"08" - плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

"09" - налогоплательщик (плательщик сборов) - индивидуальный предприниматель;

"10" - налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой;

"11" - налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет;

"12" - налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства;

"13" - налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета);

"14" - налогоплательщик, производящий выплаты физическим лицам;

"15" - кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц;

"16" - участник внешнеэкономической деятельности - физическое лицо;

"17" - участник внешнеэкономической деятельности - индивидуальный предприниматель;

"18" - плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей;

"19" - организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке;

"20" - кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;

"21" - ответственный участник консолидированной группы налогоплательщиков;

"22" - участник консолидированной группы налогоплательщиков;

"23" - органы контроля за уплатой страховых взносов;

"24" - плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации;

"25" - банки - гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

"26" - учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

При перечислении любых страховых взносов, включая платежи в ПФР, в поле 101 следует проставить “08”.

В случае отсутствия у плательщика-физлица реквизитов ИНН и КПП в соответствующих полях проставляется ноль (“0”).

Скачать бесплатно коды бюджетной классификации КБК на 2017 год

Образец платежного поручения в ПФР в 2017 году

Образец платежного поручения на уплату взносов в ФСС в 2017 году

Образец платежного поручения на авансовый платеж в 2017 году

Образец платежного поручения. Налоги, пени и штрафы

УИН в платежном поручении 2017 года

Сообщение отредактировал Denkilljazz - Четверг, 16.02.2017, 11:15 |

| |

| |